Oleh : Indra Gunawan

Jilid I

Di ambang dua dekade berdirinya daerah otonom Kabupaten Kepulauan Anambas menyisakan ruang refleksi yang mendalam.

Di balik riuh tepuk tangan Sidang Paripurna Istimewa DPRD, pernyataan Bupati Anambas, Aneng, yang kembali mengambinghitamkan “karakteristik wilayah kepulauan” dan “keterbatasan fiskal” sebagai pembenaran lambatnya pembangunan, terasa seperti memutar kaset usang yang terus diulang setiap tahun.

Sebagai daerah otonom yang lahir sejak tahun 2008 melalui Undang-Undang Nomor 33 Tahun 2008 tentang Pembentukan Kabupaten Kepulauan Anambas di Provinsi Kepulauan Riau, dia dekade bukanlah waktu yang singkat.

Logikanya, usia ini mencerminkan fase kedewasaan sebuah daerah untuk lepas dari ketergantungan ekstrem dan mulai mematangkan fondasi kesejahteraan masyarakatnya.

Namun, jika jajaran eksekutif masih menggunakan narasi “biaya mahal wilayah kepulauan” sebagai tameng realisasi, kita patut mempertanyakan ke mana saja arah kebijakan pembangunan dan anggaran selama hampir dua dekade ini?

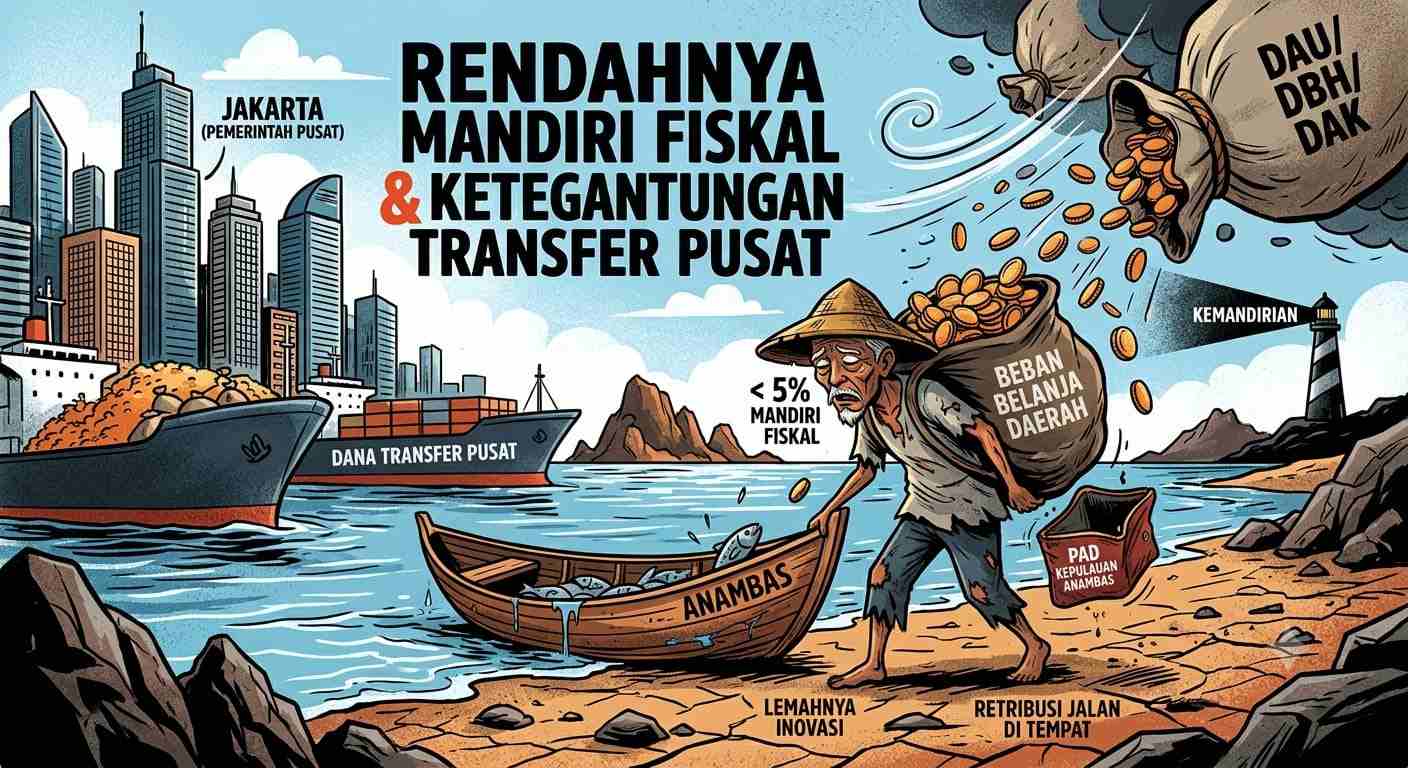

Sementara itu, di tengah ironi fiskal daerah, kita justru terjebak dalam “zona nyaman” dana transfer pusat. Bupati Aneng menyebut kemampuan fiskal daerah terbatas. Namun, publik harus disuguhkan fakta yang objektif.

Berdasarkan data evaluasi kinerja keuangan daerah, Kabupaten Kepulauan Anambas merupakan salah satu wilayah dengan tingkat Kemandirian Fiskal yang sangat rendah, di mana Rasio Kemandirian Keuangan Daerah (RKKD) secara kronis berada di bawah 5%, atau masuk dalam kategori sangat kurang.

Lebih dari 80% hingga 90% postur APBD Anambas masih bergantung penuh pada Dana Transfer Pusat seperti Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK).

Faktanya, pada tahun anggaran 2026 ini, Kementerian Dalam Negeri (Kemendagri) memasukkan Anambas ke dalam daftar 140 daerah di Indonesia yang mendapat asistensi khusus karena diproyeksikan belum mampu memenuhi pagu mandatory spending belanja minimum pelayanan publik akibat lemahnya pengelolaan keuangan.

Hal ini menjadi ironi yang sangat tajam, Kabupaten Kepulauan Anambas adalah wilayah yang kaya akan potensi maritim, pariwisata, hingga lifting migas nasional. Namun, pemerintah daerah gagap mengonversi multiplier effect industri tersebut menjadi Pendapatan Asli Daerah (PAD) murni, sehingga sektor pajak dan retribusi lokal jalan di tempat.

Rendahnya realisasi retribusi dan lambatnya digitalisasi perpajakan menunjukkan bahwa keterbatasan fiskal ini bukanlah kutub takdir, melainkan cerminan dari lemahnya inovasi dan kreativitas birokrasi lokal dalam menggali potensi daerah sendiri.

Secara hukum, ketidakmampuan daerah untuk mandiri secara fiskal setelah 18 tahun berdiri jelas menabrak filosofi pelaksanaan Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (UU HKPD). Semat-mata semangat dari UU HKPD adalah mendorong penguatan local taxing power (kemampuan memungut pajak daerah) dan efisiensi anggaran agar daerah tidak selamanya menjadi “beban” APBN.

Bersambung ke jilid II…